30代女(初心者)が資産運用始めてみた! 「マネーという名の犬」のお金の増やし方を実際にやってみた話

2020年2月8日 diary

【PR】当サイトにはアフィリエイト広告が含まれています。

こんにちは、クトゥルフWEBダイス管理人のいのりです!

私は最近結婚したのですが、そろそろ子どもが欲しいな~と思っています。

子どもを持とうと思うと、沢山お金が要りますよね!

また、私も旦那も実家が遠いので、親の援助なしで子供を育てなければならず、

子供が出来たらフリーランスとして独立して在宅ワークで働きたいなと思っています。

しかし……

- フリーランスの女性には、産休も育休もない!半年ほど完全無給に!

- 退職金もないし、各種社会保険も貧弱。

- 子供の教育費に、老後の生活費は大丈夫かな……!?

などなど、すご~~~く将来のお金が不安です……!!

そこで、お金を増やす方法、とくに資産運用を勉強しておきたいな~と思い、色々な本を読み漁りました!

その中でも、鼻血出るくらい衝撃的な、マジでお金が増やせそうな本を発見しました。

「マネーという名の犬」という本です。

Amazon Kindle Unlimitedで無料になっていたので読んでみたのですが、ほんとすごい!

「マネーという名の犬」は、12歳からのお金の入門書です。

「12歳から」というだけに、小学校高学年の子どもでも読みすすめやすいストーリーもので、めちゃめちゃ分かりやすく「お金の使い方」「貯め方」「稼ぎ方」「増やし方」を教えてくれます!

【「マネーという名の犬」とは 】

主人公の女の子・キーラは、ある日一匹のラブラドールレトリバーを拾います。

その犬は「マネー」と名付けられ、キーラの家族になりますが、実はかなりの資産家が飼っていた犬だったのです。

しかし、キーラの家は、ごくごく平凡な家庭。

お小遣いが少なくて欲しいものが買えない、お父さんとお母さんは家のローンやお金のことで喧嘩ばかり……。

お金のことで小さな頭を悩ませるキーラに、突然マネーが人間の言葉で話しかけてきた!

この本は、主人公キーラのもつ「お金の悩み」に対し、マネーがアドバイスをくれる形で物語が進んでいきます。

この本のすごいところは、「小学生が」「今すぐに」始められるアイディアがたくさん詰まっていることです!

小学生が出来ることですから、当然大人もすぐに出来ることばかり!

めっちゃ、今すぐにやりたくなりました。

私もキーラみたいにお金を増やしたい。子どもか。笑

というわけで、「マネーという名の犬」に書いてある「お金を増やす方法」を、実際に本を読みすすめながらやってみました!

具体的には、投資信託を使って、子供の教育費と老後資金を貯めていきたいと思います!

資産運用初心者ですが、がんばるぞ!!

30代女(初心者)が資産運用始めてみた! 「マネーという名の犬」のお金の増やし方を実際にやってみた話

「マネーという名の犬」に出てくる「お金を増やす」ためのワークは、ざっくり上げると下記の7つです。

ぜひ一緒にやってみてください!

- お金があったらやりたいことを10個書き出す。

- やりたいことを3つに絞り、夢アルバムを作る。

- やりたいこと3つの貯金箱を作る。

- 成功日記をつける。

- 収入を増やす方法を考え、その何割をそれぞれの貯金箱に入れるか決める。

- 余裕のあるお金を貯めて「金のガチョウ(投資資金)」を作る。

- 「金のガチョウ(投資資金)」で、投信信託を始める。

まず、自己紹介します

ワークを始める前にまず、私のスペック紹介をば……!

- 30代前半腐女子

- 会社員 年収400万円

- アフィリエイト、副業 年収50万円

- 新婚、子無し

- 持ち家ローンあり

- 貯金100万円、金融資産80万円(iDeco、つみたてNISA、米国債建生命保険)

といった感じです……!

子供が出来たら仕事をやめてフリーランスになり、育児中心の働き方にする予定なので、収入激減の見込みです。

その上、フリーランス女性には育休も産休も存在しないから、半年以上の完全な無給期間が目に見えている!!

今からなるべく副収入や不労所得を増やしていきたいです!

始めるなら今!!

(1)お金があったらやりたいことを10個書き出す

欲しいCDを考え無しに買おうとしていた主人公のキーラに、マネーが1番最初にしたアドバイスです。

自分が本当に何を望んでいるのかを知るために、まず「お金があったらしたいこと」を10個考えて、書き出してみよう。

そして、その中から本当にやりたいことを3つに絞りこみ、お金を使う優先順位を決めよう!というワークです。

このワークで「自分がこの人生で本当にやりたいことは何か?」を徹底的に考えて、目標金額を決めます!

主人公のキーラは、「カリフォルニアに留学したい」「ノートPCが欲しい」「両親を借金から救いたい」の3つを選びました。

一方、私は、オタク関係でやりたかったこと(自ジャンルの島買い、アンソロに作品が載る、アンソロの発行)や、仕事でやりたかったこと(好きなアニメ作品に関わる)は、ほぼほぼ達成しちゃったんだよなあ……

ということで、欲望のままに10個書き出してみたらこんな感じに。

◎子供を3回くらい海外旅行に連れて行きたい(子供に行きたい国を選ばせてあげたい)

・潤沢な老後資金で悠悠自適な老後

◎老後に夫婦で世界一周旅行したい

・親の介護費用を出したい

・エジプトのテル=エル=アマルナ遺跡に行きたい

・お金を気にせず本を買いたい

・年1回は旅行に行きたい

・pickssで服を買いまくりたい

・住宅ローンを繰り上げ返済したい

さらに3つに絞り込んだものに、◎をつけています。

まだ子供はいませんが、

将来子供が進みたい道を進ませてあげるためのお金が欲しいのと、

子供を連れて海外旅行に3回くらいいきたいのと、

老後に世界一周旅行がしたい!!

というのが私の人生の目標ですね!

この目標は、私ひとりではなく、旦那と二人で叶えたい夢だな〜と思ったので、早速旦那に見せました。

ちょうど旦那も投資信託に興味を持ち始めていたので、この目標に向けて一緒に貯めていこう!ということに。

(2)やりたいことを3つに絞り、夢アルバムを作る

(1)のワークでやりたいことを絞り込んだら、「夢アルバム」を作ります。

具体的には、実現したい夢をより強く思い描けるように、夢に関する写真や雑誌の切り抜きを集めてアルバムを作ろう!

というワークです。

私の場合、紙でアルバムを作ってもあまり見ない気がするので、

普段からよく目に入るように、「夢・待ち受け画面」を作ることにしました!

適当にネットで拾った写真でクソコラ作りました……!

子供の大学費用、家族で海外旅行、老後の世界一周旅行。

これですわ、私の夢の集積は!!

待ち受け画面に設定してみたところ、コンビニでつい電子マネーを使ってしまいそうになったり、ネットショッピングしようとすると、直前でこの画面を見ることになります。

「ハッ!私はこの夢を叶えたかったんや!!今回はやめよ!」

と、スマホをしまう回数が増えました。良いぞ……!

(3)やりたいこと3つの貯金箱を作る

次に、やりたいこと3つの目標額を決め、貯金箱を作ります。

小学生向けの本なので「貯金箱」となっていますが、私は大人なので、証券口座を開設します!

まずは、現在の金融資産を眺め、将来必要になるであろう金額を割り出しました。

●老後資産+老後の世界一周旅行費 ⇒ 私と旦那で、各自2000万円+200万円ほしい

現在やっているiDeco(月12,000円)、米国債建生命保険(月3万円×10年)、つみたてNISA(月3万円)の一部があれば2200万円は達成できそう。旦那も同様に貯めているので、これは各自貯めていくことに。

●教育費⇒大学進学に備え、18年後までに子供一人あたり1000万円ほしい(2人ほしいので2000万円)

つみたてNISAの中から、夫婦それぞれ700万円ずつ拠出できそう。なので、あと600万円の積み立てが必要。

●家族海外旅行費⇒10年後くらいまでに500万円ほしい

このための金融資産は持っていないので、新規に500万円積み立てます。

●車の購入費⇒4台分、1300万円ほしい(旦那が)

旦那がほしいそうなので、旦那が自分で貯めます。

7年スパンでの買い替えを考え、最初は7年間で300万円貯めてみます。

●住宅ローンの繰り上げ返済費⇒貯める余裕があったら、20年後に1000万円ほしい

あくまで余裕があったら貯めるぞい。

↑上記のように、将来必要になりそうな大きな金額を割り出しました。

必要になりそうな口座は、下記の4つになりました。

(2)家族海外旅行費用の口座(10年で500万円貯める)

(3)車の購入費用の口座(旦那が7年で300万円貯める)

(4)住宅ローン返済用の口座(余裕があったら、20年で1000万円貯める)

(4)成功日記をつける

これで、「やりたい目標」と「貯めたい金額」がはっきりと決まりました!

これをやり遂げるためには、今の収入で足りなければ、副業などほかの手段でお金をかせぐ必要があります。

そのために大切なのは、「自分ならできる」と信じることだと、犬のマネーはキーラに教えます。

つまり、自信を持つこと、自己肯定感を高めることが何より重要だというのです!

そうはいうけど、どうやって自信をつけたらいいの??と思いますよね。

当然、キーラも同じ疑問を持ちました。そこで犬のマネーが提案したのがこれです。

【成功日記】

今日1日に自分がやって、成功したな~と思うことを5個書く。たまに読み返すと自己肯定感が上がる

ほんまか!? やってみよう!

ということで、試しに1か月ほどツイッターのアカウントで「成功日記」を続けてみました。

今日から成功日記をこちらの垢に書きます!

【成功日記 1/28】

・リングフィットやった

・ちきりんさんの「自分の時間を取り戻そう」を読み中

・脱jQueryのために培った知識をパワポにまとめた

・マナブさんの「ブログで収益を上げる方法」シリーズを見た

・スターサーバーの紹介プログラムに加入した pic.twitter.com/qhuZSD55rm— いのり⋈クトゥルフWEBダイス (@cthuwebdice) January 29, 2020

1か月ほど 続けてみて、効果は抜群です!

毎日「今日は5回成功したか?」を考えて行動するようになったのが大きいです!

なるべく毎日「何かに挑戦」しようと心がけるようになりました。

見返すと、自分すごい頑張ったな~~感ある。。

ここのところ、週2回はブログを更新できるようになったのも、「成功日記」をつけているお陰です!!

成功日記に書かねば!!と思うと、毎日ちょっとずつブログ記事を書き溜められるようになりました。

5個に足りないな~と思ったら、筋トレしたり、通勤中のおやつを我慢したりするようになりました。

ダイエットにも良いのでおススメです。笑

(5)収入を増やす方法を考え、その何割をそれぞれの貯金箱に入れるか決める。

主人公キーラは「犬の世話」が得意なので、近所の犬の世話をお手伝いすることで、お金を稼ぐことにしました。

この本では、ほかにも子供たちでも出来るお小遣い稼ぎの方法や、仕事のつくり方が紹介されています!

私の場合は、このブログをもっと活用して不労所得をUPさせようと思いました。

WEBデザインの副業を増やしてもいいのですが、育休産休中の全く働けない期間に収入が欲しいので、まずはブログに注力します!

また、「つみたてNISA」を1年やってみて、貯金よりもはるかに投資信託の方が貯まることが分かったので、

「貯金箱」ではなく「投信口座」にお金を貯めていこうと思います。

(つみたてNISA、この1年で40万円ほど入金したのですが、1年間で44万円になりました。4万円も増えた!)

私たち夫婦が貯めようとしているのは、この4つの口座です。

この4つの口座に対し、それぞれ毎月いくらを投資信託で積み立てるかを考えていきたいと思います。

(2)家族海外旅行費用の口座(10年で500万円貯める)

(3)車の購入費用の口座(旦那が7年で300万円貯める)

(4)住宅ローン返済用の口座(余裕があったら、20年で1000万円貯める)

それぞれ、いくらずつ積み立てたら良いでしょう??

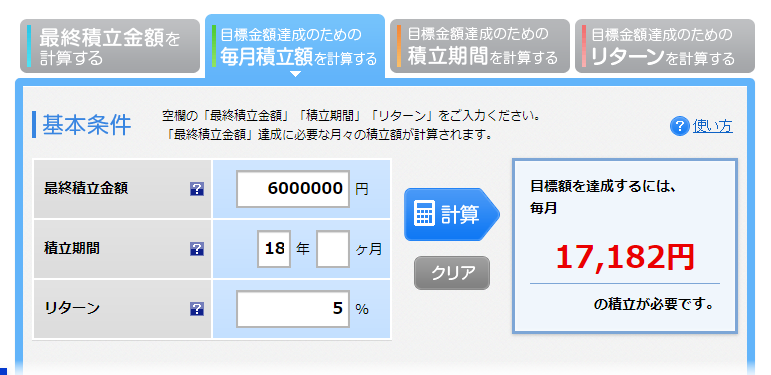

ここで、「楽天証券」の「積立かんたんシミュレーション」を使います。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

↑の、ピンクで囲んである「目標金額達成のための毎月積立額を計算する」を使います。

まず教育費。

最終積立金額に600万円、積立期間は18年、リターンは仮に5%で計算してみます。

(インデックス投資の平均利回りは4~6%らしいので。参考⇒https://fudousan-kyokasho.com/mutualfund-return-13729 )

リターン が5%で運用できれば、毎月17,182円積み立てると、600万円になるみたいですね。

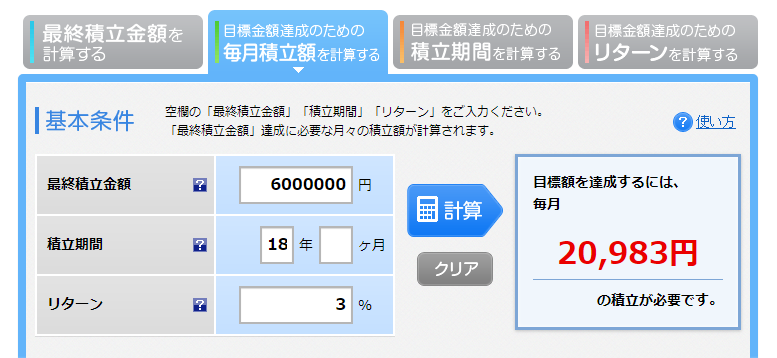

念のため、リターンを3%でも計算してみます。

リターンが3%だった場合は、毎月20,983円の積立が必要みたいですね。

間をとって、毎月20,000円を積み立ててみようと思います!

同じように、家族海外旅行費、車の購入費、住宅ローン返済用費を計算したところ、このようになりました。

(2)家族海外旅行費用の口座(10年で500万円貯める) ⇒ 毎月3万円

(3)車の購入費用の口座(旦那が7年で300万円貯める)⇒ 毎月3万円

(4)住宅ローン返済用の口座(余裕があったら、20年で1000万円貯める)⇒ 毎月2万円

そして、協議の結果、私が(1)と(4)、旦那が(2)と(3)を貯めることになりました。

私の場合、出産後に給料が減るはずなので、(1)を優先で貯め、余裕があれば(4)も貯めていくという方針です。

(6)余裕のあるお金を貯めて「金のガチョウ(投資資金)」を作る

主人公のキーラは、稼いだお金をすべて「夢貯金箱」につぎ込もうとしますが、マネーの元飼い主である資産家さんが、

稼いだお金のうちの一部は「絶対に使わないお金」として別に貯めておくようにアドバイスします。

これは、「金を生むガチョウ」、すなわち投資するための資金を作った方が良いというアドバイスです。

この本「マネーという名の犬」では、投資とは何かや、投資信託の仕組みなどを、子供にもわかりやすいように説明してくれています!

正直、どんな投資の初心者向けの本よりも分かりやすくて、思わず唸りました。

投資信託は、ざっくりいえば「お金のプロにお金を預け、運用してもらう」ことです。

- どうやってお金のプロがお金を増やすのか?

- 本当に安全なのか?

といった疑問は、ぜひ「マネーという名の犬」を読んでみてください!

ものすごくスッキリ分かります!

私には一応、定期預金に預けたお金が約100万円ありますので、

万が一の時のために毎月3万円を引き続き定期預金で貯金し、それ以外のお金は「金のガチョウ(投資資金)」、つまり投資信託に回していこうと思います!

(6)「金のガチョウ(投資資金)」で、投信信託を始める

主人公のキーラは、友人たちといっしょに、投資に詳しいおばさんに相談しながらファンド(投資信託)を選び、購入しました。

その結果、キーラの夢はすべて叶うことになるのです!!

では、どういう投資信託を選べば良いのでしょうか?

「マネーという名の犬」では、

- 10年以上続いている投資信託にすること

- 大規模で国際的な投資信託(世界中の株をかってリスクが分散されて安全性が高いもの)であること

- ファンド・オブ・ファンズ(ほかの複数の投資信託に対して投資している投資信託)が良い

……など、どういった投資信託を選べばいいのか? 投資信託の何をみれば上記のことが分かるのか?

を子供にもわかりやすく説明してくれています!

また、この本ではないですが、色々と読んだ投資信託の本では基本的に「インデックスファンド」、特定の指標(インデックス)と同じ値動きするよう運用される投資信託を買うと良いとアドバイスされていることが多いです。

インデックスファンドは指標にあわせて機械的に買うため、人が選んで買うタイプのファンドよりもはるかに手数料が非常に安いことと、運用の成績は結局どちらもほとんど変わらないことが多いため、より手数料の安いインデックスファンドがお得だ!ということらしいです。

ですので、私は手数料の高いファンド・オブ・ファンズではなく、インデックスファンドを買うことにしました!

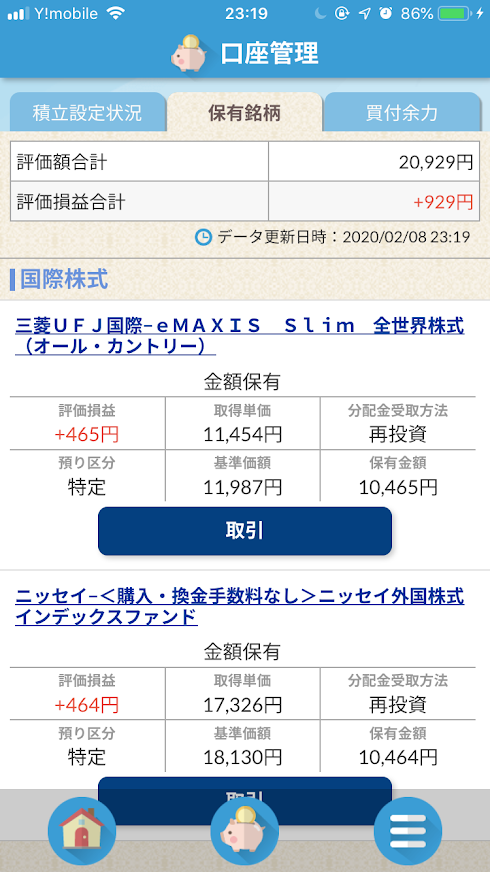

私が選んだのは、下記の2つです!

ニッセイ外国株式インデックスファンドは、運用実績が10年とまでは行きませんが、2013年設立なので7年あり、運用実績が良好。

また、日本を除く先進国22カ国、約1,300社の企業に投資している、大規模で国際的なインデックスファンドです。

eMAXIS Slim 全世界株式(オール・カントリー)は、運用実績はまだ1年未満ですが、同シリーズの「eMAXIS 全世界株式」は2010年設立で、10年の実績があります。

日本を含む全世界の約2,700社の企業に投資している、まさに大規模で国際的なインデックスファンドです。

これ1本で全世界に投資できるということで、「投信ブロガーが選ぶ! Fund of the Year 2019」で1位を獲得しています!

これらを、それぞれ毎月1万円ずつ、合計2万円積み立てて、教育費にします。

将来、副業でより多くのお金が稼げるようになったら、さらに2万円を積み立てて、ローン返済用にします!

ちなみに旦那は別のファンド4本に投資して、夫婦で分散投資しています。

私がSBI証券、旦那が楽天証券で購入しており、こちらも分散投資! とりあえず分散します。笑

つい先日、最初の20,000円分を購入いたしました!

2/3に購入したばかりで、まだ5日目ですがすでに+929円増えました!!

この調子でガンガン増えたらいいな~!!!

我が家では、このようにして資産運用を始めました!!

最後にもう一度、「マネーという名の犬」のリンクを貼ります。

ふつうに読み物としてめちゃめちゃ面白いので、ガチでオススメします!

今ならAmazon Kindle Unlimitedで無料で読めますので、是非読んでみてくださいね~!!

【2021年3月19日追記】

この記事を書いてから1年ほど経ちましたので、結果報告のブログを書きました!

↓

資産運用を始めて1年!1年間でお金がどれだけ増えたか、赤裸々に報告します!

https://cthuwebdice.com/diary/assetmanagement/

関連記事

【PR】当サイトにはアフィリエイト広告が含まれています。

コメント